8 nội dung trọng yếu cho chiến lược đầu tư 2026

1. Chúng tôi cho rằng chu kỳ nới lỏng của kinh tế toàn cầu đang tiệm cận trạng thái trung tính, mở ra giai đoạn phân hóa trong định hướng chính sách tiền tệ giữa các Ngân hàng Trung ương (NHTW). Mặc dù thị trường vẫn kỳ vọng FED sẽ hạ lãi suất thêm ít nhất một lần trong năm 2026, rủi ro lớn hơn lại đến từ bước ngoặt của NHTW Nhật Bản: nâng lãi suất thêm 25 điểm cơ bản vào ngày 19/12, đưa mức lãi suất lên 0.75% – cao nhất trong ba thập kỷ – và nhiều khả năng tiếp tục tăng thêm 25 điểm trong năm 2026. Động thái này báo hiệu thời kỳ dòng vốn giá rẻ từng chảy mạnh vào châu Á, bao gồm Việt Nam, đang dần khép lại. Khi chi phí vốn toàn cầu đảo chiều, áp lực lên mặt bằng lãi suất và khả năng tiếp cận vốn của doanh nghiệp sẽ trở nên rõ rệt hơn trong thời gian tới.

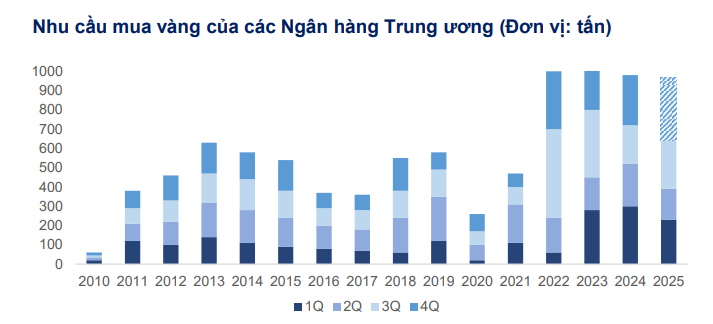

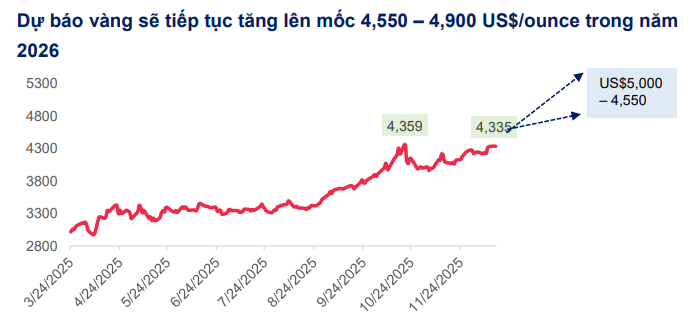

2. Vàng được dự báo sẽ tiếp tục hướng đến mục tiêu 5,000 US$/ounce trong năm 2026, tương ứng mức tăng 15% do nhu cầu tích trữ tài sản này có xu hướng tăng lên. Bên cạnh các NHTW lớn vẫn đang duy trì trạng thái mua vào gần 1000 tấn mỗi năm, thị trường xuất hiện các “tay chơi” mới như các quỹ ETF vàng cũng như một số quỹ hưu trí, quỹ bảo hiểm lớn tại Ấn Độ và Trung Quốc.

3. Đi tìm câu chuyện tăng trưởng thực chất. Nếu loại trừ một số lợi nhuận bất thường không đến kinh doanh cốt lõi, chúng tôi ước tính lợi nhuận của các DN niêm yết tăng trưởng khoảng 20 – 21% trong năm 2025, và lần lượt tăng 17% – 15% trong năm 2026 và 2027. Ngành Vật liệu xây dựng ước tính tăng trưởng lợi nhuận 35% trong năm 2026 và 22% trong 2027 chủ yếu do đóng góp từ HPG khi nhà máy Dung Quất 2 đi vào hoạt động, trong khi các doanh nghiệp thép khác như HSG, NKG cũng đã bắt đầu cơ cấu lại thị trường xuất khẩu và dịch chuyển về thị trường nội địa giúp lợi nhuận phục hồi. Chúng tôi dự báo ngành Ngân hàng tăng 21% trong năm 2026, cao hơn so với năm 2025, nhờ 3 NH lớn (VCB, CTG và BID) đẩy mạnh tăng trưởng tín dụng và ghi nhận tăng trưởng lợi nhuận 2 chữ số. Nhóm ngành Bán lẻ tăng trưởng ổn định 19.5% chủ yếu được hỗ trợ bởi sự phục hồi của tiêu dùng thiết yếu trong khi tiêu dùng xa xỉ vẫn tăng trưởng chậm. Lợi nhuận ngành Dầu khí sẽ chậm lại ở mức 18.7%, sau đà tăng mạnh của năm 2025. Giá dầu sẽ không có những biến động bất ngờ tạo điều kiện cho doanh nghiệp chủ động trong hoạt động kinh doanh, biên lợi nhuận gộp cải thiện. Tuy nhiên, chi phí tài chính sẽ tăng lên trong năm tới trong bối cảnh lãi suất sẽ thiết lập mặt bằng mới, do đó các DN có trạng thái “tiền mặt ròng” sẽ chống chịu tốt hơn trong thời gian tới.

4. Lãi suất là rủi ro chính đối với TTCK trong năm 2026. Chúng tôi dự báo trung bình lãi suất huy động kỳ hạn 12 tháng có thể sẽ tiếp tục tăng thêm 50 điểm cơ bản trong năm 2026 do: (1) Nới rộng chênh lệch cho vay và tiền gửi tại các NHTM. Nhu cầu vốn của nền kinh tế được dự báo sẽ tiếp tục tăng mạnh trong 5 năm tới, trong khi đó tiền gửi đang dịch chuyển sang các kênh đầu tư ít thanh khoản khác như vàng, USD, bất động sản làm tốc độ vòng quay vốn trong nền kinh tế chậm lại; (2) Chênh lệch cấu trúc kỳ hạn huy động và cho vay. Hiện nay tỷ lệ tiền gửi kỳ hạn ngắn (dưới 6 tháng) vẫn đang chiếm tỷ lệ chủ đạo 80% tổng tiền gửi hệ thống, trong khi nhu cầu vốn trung và dài hạn cho kế hoạch đầu tư hạ tầng là rất lớn, dẫn đến áp lực thiếu hụt vốn dài trong hệ thống; (3) Nợ xấu vẫn đang duy trì ở mức cao, trong khi tỷ lệ bao phủ đang giảm cho thấy áp lực trích lập dự phòng của các NHTM tiếp tục tăng lên trong tương lai. Đây cũng là một yếu tố khiến lãi suất khó giảm trong thời gian tới.

5. Khi lực kéo thị trường không đến từ một nhóm cổ phiếu. Năm 2025, TTCK chứng kiến sự “cô đặc” của Vnindex khi nhóm cổ phiếu Vingroup (VIC, VHM, VRE) đóng góp 21% giá trị vốn hóa và 67% điểm tăng của chỉ số. Chúng tôi cho rằng diễn biến này cũng không phải là yếu tố bất thường. Sự tập trung vào một số cổ phiếu cũng đang diễn ra thực tế tại TTCK các nước, chẳng hạn như nhóm Mag-7 (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia, Tesla) cũng đóng góp khoảng 35% giá trị vốn hóa và khoảng 60% điểm số tăng của S&P500 trong năm 2025. Hoặc TSMC, tập đoàn sản xuất bán dẫn lớn nhất thế giới, chiếm 30% giá trị vốn hóa và đóng góp 22% điểm số của TTCK Đài Loan năm 2025. Tuy nhiên, bất kỳ một chu kỳ tăng giá nào muốn duy trì sự bền vững đều phải xây dựng trên tăng trưởng về lợi nhuận và định giá phù hợp. Với mức định giá xấp xỉ 14.0x P/E và 9.0x P/B, chúng tôi cho rằng những lợi thế của VIC đã phản ánh hoàn toàn vào giá thị trường.

6. Chờ đợi cú hích từ Nghị quyết về Kinh tế Nhà nước. Hiện nay, khối DN có vốn Nhà nước đóng góp khoảng 29% GDP, nắm giữ vị thế dẫn đầu về tổng tài sản, doanh thu, thị phần và thậm chí sở hữu lợi thế độc quyền trong nhiều ngành trọng yếu như hàng không, dầu khí… Tuy nhiên, hiệu quả hoạt động vẫn chưa tương xứng với tiềm lực, năng lực quản trị vốn chưa được khai thác đầy đủ. Tương tự cú hích từ Nghị quyết 68 đối với kinh tế tư nhân, dự thảo về Nghị quyết thúc đẩy Kinh tế Nhà nước sẽ tháo gỡ được những điểm nghẽn này. Trong năm 2026, chúng tôi chú ý đến các cổ phiếu DN có vốn Nhà nước những đơn vị đầu ngành, sở hữu nền tảng tài chính vững chắc (dòng tiền mạnh), hiệu quả hoạt động tích cực (ROE trên 10%) và mức định giá hiện đang ở vùng hấp dẫn.

7. Chúng tôi đưa ra kịch bản cẩn trọng hơn so với kỳ vọng hiện tại của thị trường. Tính đến ngày 25/12/2025, VN-Index đang giao dịch ở mức 15.8 lần P/E, cao hơn 16% so với trung bình 3 năm gần đây (13.6x), tuy nhiên vẫn thấp hơn so với mức đỉnh 21.0x của năm 2021. Chúng tôi đã thử ước tính định giá của VN-Index nếu loại bỏ ảnh hưởng của cổ phiếu VIC, kết quả là P/E của VN-Index hiện tại ở mức 13.5x, trung bình 2025 ở mức 12.2x. Điều này cho thấy đà tăng của VN-Index, nếu loại bỏ ảnh hưởng của cổ phiếu VIC, sẽ chủ yếu đến từ tăng trưởng lợi nhuận, nhiều hơn là từ nâng cao định giá (re-rating). Với quan điểm trên chúng tôi sử dụng vùng định giá 12.5x – 13.0x P/E cho năm 2026. Trong nửa đầu năm 2026, chúng tôi duy trì quan điểm tích cực với dự báo VN-index có thể hướng đến vùng 1,860. Trong nửa sau 2026, chúng tôi hạ kỳ vọng với luận điểm lãi suất thiết lập mặt bằng mới sẽ dần tác động đến thanh khoản của thị trường, bên cạnh đó dòng tiền sẽ phần nào dịch chuyển sang sản xuất kinh doanh. Chúng tôi dự báo VN-Index sẽ đạt ở mức 1,670 – 1,750 vào cuối năm 2026, trên cơ sở kỳ vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức 16% – 17%.

8. Xây dựng một danh mục thực chất cho năm 2026. Với quan điểm cẩn trọng về diễn biến thị trường trong năm 2026 trong bối cảnh lãi suất tăng, chúng tôi ưu tiên các cổ phiếu có tăng trưởng lợi nhuận rõ rệt, ROE cải thiện, nền tảng tài chính vững chắc và mức định giá vẫn đang ở vùng hấp dẫn.

Triển vọng vĩ mô Thế giới | Chính sách tiền tệ bắt đầu phân hóa

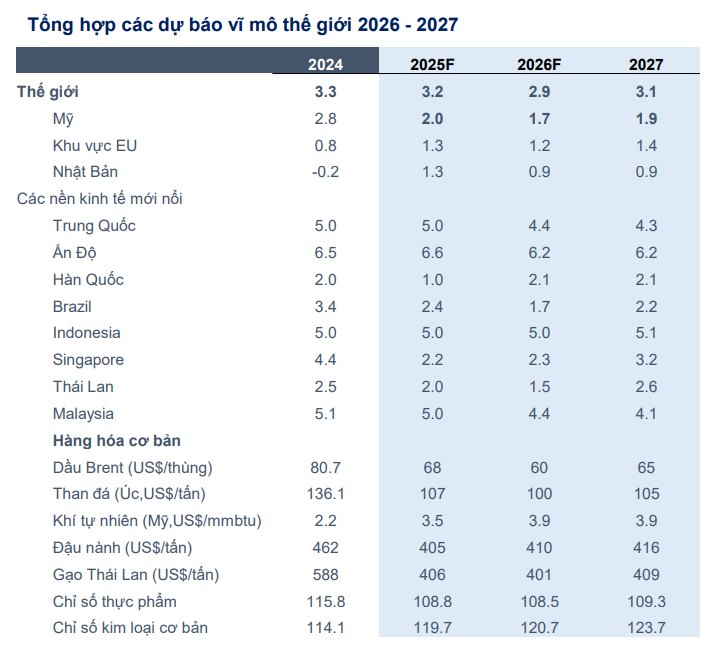

Tăng trưởng toàn cầu được dự báo sẽ chậm lại từ mức 3.2% năm 2025 xuống còn 2.9% trong năm 2026

-

Theo dự báo của OECD, khi hiệu ứng front-loading nhạt đi, kinh tế toàn cầu được dự báo sẽ tăng chậm lại xuống còn 2.9% trong năm 2026. Nếu như tâm điểm của năm 2025 là chính sách thuế quan và tái cấu trúc lại chuỗi cung ứng toàn cầu, thì năm 2026, đầu tư công nghệ và chuyển dịch năng lượng sẽ trở thành tâm điểm thúc đẩy tăng trưởng.

-

Mỹ: Hoạt động sản xuất của Mỹ đã suy giảm trong 9 tháng liên tiếp, cũng như tăng trưởng việc làm mới chậm lại, tỷ lệ thất nghiệp ở mức 4.4%, cao nhất trong vòng 4 năm qua. Tất cả cho thấy chính sách thuế quan mới nhằm đưa sản xuất quay lại nước Mỹ không đạt hiệu quả như mong muốn. Tuy nhiên nền kinh tế vẫn trụ vững với mức tăng trưởng 2% trong năm 2025 nhờ làn sóng đầu tư vào AI. Tốc độ tăng trưởng GDP của Mỹ được dự báo sẽ giảm tốc xuống mức 1.7% – 1.9% trong 2026 – 2027, chủ yếu do thuế và chính sách hạn chế người nhập cư sẽ tác động tiêu cực đến hầu bao của người tiêu dùng Mỹ.

-

Trung Quốc: Cuộc họp ngày 8/12 của Bộ Chính trị TQ đã phát đi thông điệp thận trọng hơn với các mục tiêu tăng trưởng, tập trung vào thị trường nội địa, các biện pháp kích thích kinh tế sẽ được triển khai thận trọng hơn. Thị trường BĐS TQ vẫn phục hồi chậm và ẩn chứa nhiều rủi ro khi mới đây Vanke China, DN địa ốc lớn nhất TQ đối diện nguy cơ vỡ nợ chéo khi bị từ chối gia hạn thanh toán cho lô trái phiếu trị giá 2 tỷ NDT. Tăng trưởng kinh tế Trung Quốc dự kiến ở mức 4.3% – 4.4% trong giai đoạn 2026 – 2027.

-

Khả năng chấm dứt xung đột Ukraine: Trong kịch bản lạc quan, nếu đàm phán hòa bình thành công sẽ tạo hiệu ứng lan tỏa lớn cho khu vực Đông Âu, hạ nhiệt giá năng lượng, qua đó giảm áp lực lạm phát thế giới.

-

Các loại hàng hóa cơ bản cũng được dự báo ổn định hoặc giảm nhẹ trong năm 2026 chủ yếu do giá dầu Brent vẫn tiếp tục xu hướng giảm do thừa cung, trong khi nhu cầu tiêu thụ chậm.

-

Các rủi ro chính: Căng thẳng tranh chấp Trung Quốc – Nhật Bản và khu vực biển Đài Loan, biến đổi khí hậu, và nguy cơ bong bóng nợ công của Mỹ.

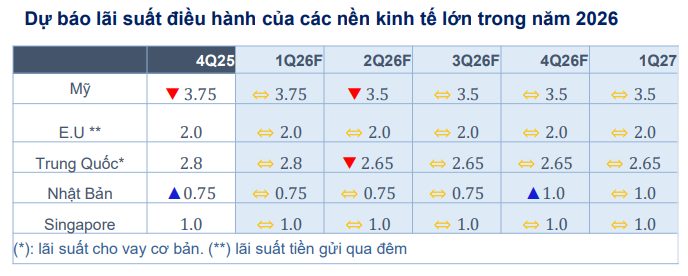

Chu kỳ nới lỏng đang dần chậm lại, chính sách tiền tệ bắt đầu có sự phân hóa. Đồng USD sẽ suy yếu đáng kể trong năm 2026

-

Chính sách tiền tệ thế giới sẽ tiệm cận ngưỡng trung tính trong năm 2026, và dần xuất hiện sự phân hóa giữa Ngân hàng Trung ương (NHTW) các nước. Trong cuộc họp tháng 12 của Cục dự trữ liên bang Mỹ (Fed), biểu đồ dot-plot cho thấy định hướng vẫn rất cẩn trọng khi chỉ có thêm hai lần hạ lãi suất nữa lần lượt trong 2026 và 2027. Và câu hỏi đặt ra là liệu Fed sẽ tiếp tục giữ quan điểm này hay sẽ nhượng bộ trước yêu cầu của Tổng thống Trump và hạ lãi suất điều hành xuống 3%, hoặc thấp hơn.

-

Mặc dù thị trường đang kỳ vọng FED sẽ cắt giảm lãi suất thêm hai lần nữa trong 2026, song theo quan điểm của chúng tôi, ít nhất là đến tháng 5/2026, trong ba cuộc họp còn lại dưới thời Chủ tịch Powell, FED sẽ chỉ có một lần giảm lãi suất với khoảng 25 điểm cơ bản. Lạm phát Mỹ được dự báo khó giảm về mức kỳ vọng do chính sách thuế quan, hạn chế nhập cư, nhu cầu năng lượng liên quan đến AI, cùng với cắt giảm thuế tác động đến giá cả trong thời gian tới.

-

Xu hướng tăng lãi suất bắt đầu xuất hiện. Sau lần giảm gần nhất vào tháng 6/2025, NHTW Châu Âu sẽ giữ lãi suất ổn định và khả năng tăng nhẹ vào cuối năm 2026. Tại Châu Á, NHTW Nhật Bản đã nâng lãi suất thêm 25 điểm cơ bản vào 19/12, đưa lãi suất lên 0.75% – cao nhất từ năm 1995, đồng thời dự kiến sẽ tăng lãi suất thêm 25 điểm nữa trong năm 2026.

-

Trong khi đó, Trung Quốc vẫn thiên hướng “nới lỏng” để kích thích tiêu dùng nội địa với dự báo sẽ giảm tỷ lệ dự trữ bắt buộc tại các NH Thương mại và giảm lãi suất trong nửa đầu năm 2026. Tuy nhiên với định hướng cẩn trọng trong mục tiêu tăng trưởng của TQ như đề cập ở trên, chúng tôi cho rằng xu hướng giảm lãi suất sẽ vẫn rất hạn chế.

-

Xu hướng giảm giá của USD được dự báo sẽ tiếp tục do chịu tác động của sự phân hóa chính sách tiền tệ giữa các các nước. Sau khi đã giảm 9.3% so với đầu năm, chỉ số sức mạnh đồng USD (DXY) được dự báo sẽ giảm xuống ngưỡng 95 từ giữa năm 2026. Trong khi đó phần lớn các đồng tiền chủ chốt như yên Nhật, bảng Anh và EUR đều được kỳ vọng tăng giá. Đồng tiền của các nền kinh tế mới nổi, bao gồm cả Việt Nam, cũng sẽ được hưởng lợi khi chênh lệch lãi giữa Mỹ và các nước này thu hẹp.

Vàng tiếp tục hướng đến mục tiêu 5,000 US$/ounce (+15%) trong năm 2026

-

Vàng đã có những biến động mạnh mẽ trong nửa cuối năm 2025, tăng mạnh từ tháng 8 đến tháng 10 (+32.4% từ đáy lên đỉnh) và sau đó điều chỉnh mạnh vào cuối tháng 10 (-9.8% từ đỉnh xuống đáy). Các nguyên nhân chính là thuế nhập khẩu của Mỹ, bất ổn địa chính trị toàn cầu và lực mua lớn của các ngân hàng trung ương.

-

Hội đồng Vàng Thế giới (WGC) cho rằng sau khi tăng 60% từ đầu năm, giá vàng có thể tiếp tục tăng 5 – 15% nữa trong năm 2026, đạt mức 4,500 – 5,000 USD/ounce. Lợi suất trái phiếu chính phủ giảm, căng thẳng địa chính trị tăng cao và nhu cầu tài sản an toàn của nhà đầu tư sẽ tạo ra “điều kiện đặc biệt thuận lợi” cho vàng trong năm 2026.

-

Các ngân hàng trung ương đã mua ròng 634 tấn vàng từ đầu năm tới nay, ít hơn so với năm ngoái, nhưng tốc độ mua đã được đẩy mạnh hơn từ đầu quý 4, dự kiến tổng lượng mua vào vẫn đạt xấp xỉ 970 tấn trong năm 2025.

Các dòng vốn đầu tư mới tiếp tục đổ vào vàng trong năm 2026

-

Nhu cầu đầu tư thông qua các quỹ ETF vàng cũng lên cao khi các quỹ ETF vàng toàn cầu thu hút 77 tỷ USD vốn đầu tư năm 2025, bổ sung hơn 700 tấn vàng vào danh mục. Khi nhu cầu phòng trừ rủi ro còn là ưu tiên của nhà đầu tư toàn cầu, đà tăng của vàng nhiều khả năng tiếp tục được củng cố. WGC kỳ vọng quỹ ETF và các kênh đầu tư khác tiếp tục là nguồn cầu lớn nhất năm 2026. Tuy nhiên, nhu cầu trang sức hoặc các sản phẩm công nghệ liên quan đến vàng có thể giảm do giá cao.

-

Tether, nhà phát hành stablecoin lớn nhất thế giới cũng bước chân vào thị trường vàng. Tether đã mua khoảng 26 tấn vàng trong Q3/25, cao gấp năm lần lượng mua mà Ngân hàng Nhân dân Trung Quốc (PBOC) công bố trong cùng kỳ. Ngoài ra, nguồn cầu mới có thể đến từ châu Á, sau khi Ấn Độ cho phép một số quỹ hưu trí đầu tư vào ETF vàng và bạc, còn Trung Quốc cũng mở cửa cho các quỹ bảo hiểm mua vàng từ tháng 2/2025.

Triển vọng Việt Nam | Kiến thiết nền tảng cho mục tiêu tăng trưởng hai chữ số

Xuất khẩu Việt Nam vẫn sẽ duy trì đà tăng trưởng 15% – 16% trong năm 2026 nhờ mở rộng không gian và dịch chuyển cơ cấu sản phẩm

-

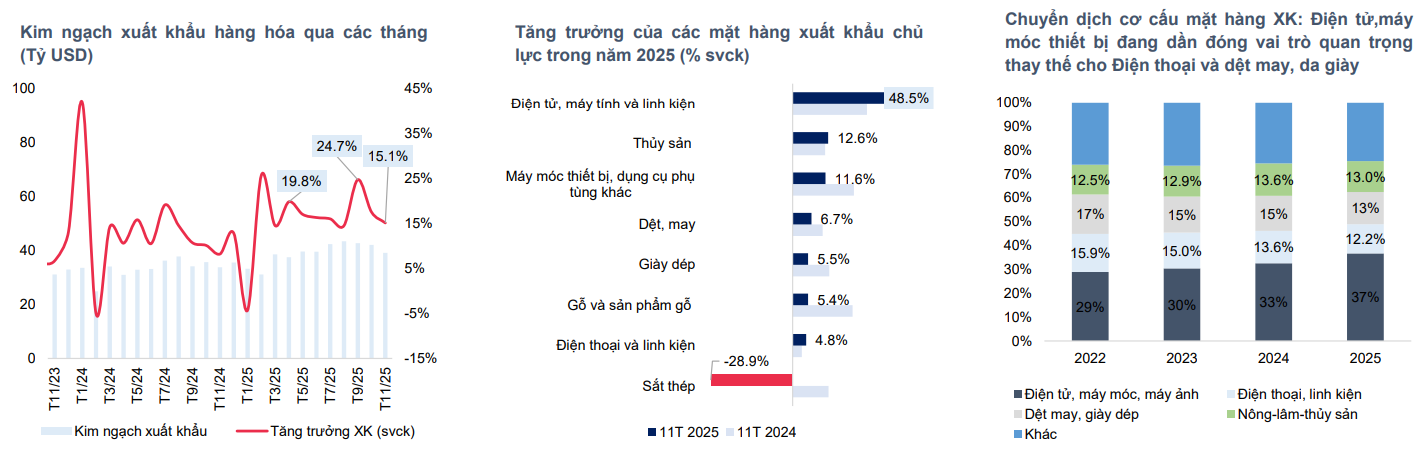

Vượt qua những lo ngại về thuế quan, xuất khẩu vẫn duy trì mức tăng trưởng ổn định 16% trong năm 2025, kim ngạch xuất khẩu ước vượt ngưỡng 470 tỷ USD. Tổng kim ngạch xuất nhập khẩu của cả nước đã chạm mốc kỷ lục 920 tỷ USD, đưa Việt Nam bước vào nhóm 15 quốc gia có quy mô thương mại lớn nhất thế giới.

-

Cơ cấu hàng hóa xuất khẩu cũng cho thấy sự chuyển dịch mạnh mẽ. Nhóm hàng điện tử, máy tính, máy ảnh và linh kiện tiếp tục tăng tỷ trọng lên tới 37% tổng kim ngạch, mang lại khoảng 158 tỷ USD, riêng điện tử và máy tính tăng 48.5% svck. Các mặt hàng truyền thống như điện thoại, và nhóm dệt may, da giày đang giảm dần tỷ trọng, và duy trì sự tăng trưởng ổn định ~5%. Nhóm nông – lâm – thủy sản ghi nhận sự bứt phá ngoạn mục với tổng kim ngạch toàn ngành dự kiến vượt mốc kỷ lục 70 tỷ USD trong năm 2025. Trong đó, rau quả trở thành điểm sáng lớn nhất khi đạt xấp xỉ 7.8 tỷ USD, tăng trưởng 17.2%, riêng sầu riêng đóng góp hơn 3.6 tỷ USD nhờ tận dụng tối đa các nghị định thư xuất khẩu chính ngạch sang Trung Quốc. Xuất khẩu tôm hùm cũng tăng trưởng ấn tượng 15% khi thâm nhập sâu vào các thị trường cao cấp.

-

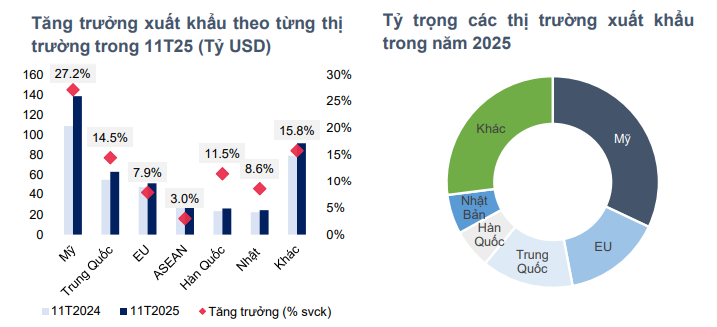

Xuất khẩu sang Mỹ ghi nhận mức tăng trưởng 27.2%, đạt 138.6 tỷ USD trong 11T25 một phần được thúc đẩy bởi hiệu ứng frontloading. Tuy nhiên, thị trường này đang có dấu hiệu chững lại khi giảm 7.5% trong T11 so với tháng trước, đánh dấu tháng thứ tư liên tiếp giá trị xuất khẩu giảm so với tháng liền trước.

-

Kim ngạch xuất khẩu sang Trung Quốc tăng tích cực khi đạt 63.2 tỷ USD (+14.5% svck) – cao hơn nhiều so với mức giảm 0.9% của cùng kỳ năm ngoái. Trong khi đó, xuất khẩu sang EU tăng 7.9% svck, đạt 51.2 tỷ USD.

-

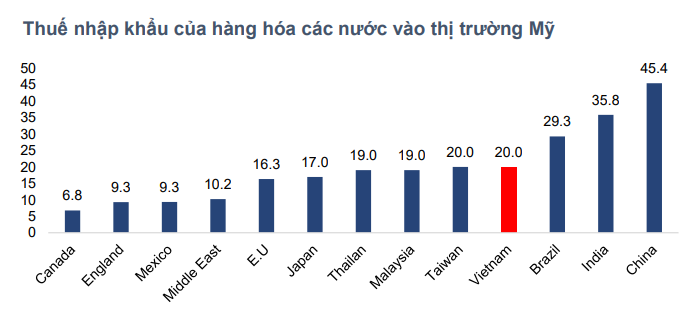

Chúng tôi ước tăng trưởng xuất khẩu sẽ duy trì đà tăng 15% – 16% nhờ: (1) Theo UNCTAD, thương mại hàng hóa toàn cầu sẽ tăng trưởng khoảng 4% trong năm 2026 (thấp hơn mức 6% năm 2025), song riêng ngành điện tử, mảng lợi thế của Việt Nam vẫn dẫn đầu (tăng 14%) do nhu cầu đầu tư AI; (2) Sau quá trình đàm phán, Việt Nam hiện đang được hưởng mức thuế suất 20%, hiện thực tế thuế suất trung bình các mặt hàng chịu thuế khoảng 18%, thấp hơn đáng kể với các nước cạnh tranh trực tiếp với Việt Nam thấp hơn so với Trung Quốc sẽ hỗ trợ cho các mặt hàng xuất khẩu mà chúng ta đang cạnh tranh như dệt may, da giày, đồ điện tử,…

-

Mở rộng không gian là động lực mới thúc đẩy xuất khẩu. Hàng hóa Việt Nam đang dần tăng tỷ trọng tại các thị trường mới, chẳng hạn như nhóm hàng nông sản-thủy sản xuất khẩu sang EU, Nhật Bản và Hàn Quốc đang tăng, thay vì chỉ tập trung vào TQ như trước đây, phản ánh xu hướng dịch chuyển sang các thị trường có yêu cầu cao hơn nhưng giá trị gia tăng tốt hơn. Bên cạnh đó, Việt Nam đang thúc đẩy tiến trình hoàn tất và đàm phán hàng loạt các FTA với các thị trường mới như: các Tiểu Vương quốc Ả rập thống nhất (CEPA), Israel, Quatar,…

Mặc dù xuất khẩu tích cực song các doanh nghiệp nội địa đang chịu sức ép

-

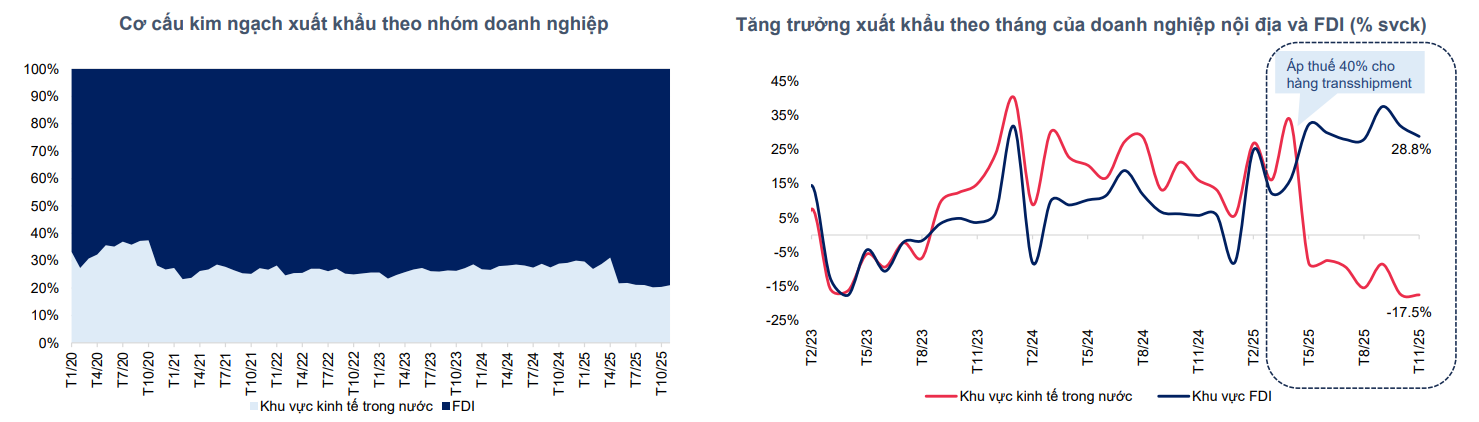

Đóng góp chính vào kim ngạch xuất khẩu chủ yếu vẫn là từ khu vực kinh tế nước ngoài. Trong T11, giá trị xuất khẩu từ khu vực FDI đạt hơn 30.8 tỷ USD (+28.8% svck) – chiếm 79% tổng kim ngạch xuất khẩu. Trong khi đó, khu vực kinh tế trong nước duy trì mức tăng trưởng âm tháng thứ bảy liên tiếp khi ghi nhận mức giảm 17.5% với giá trị xuất khẩu đạt hơn 8.2 tỷ USD – chiếm 21% tổng kim ngạch. Lũy kế 11T25, giá trị xuất khẩu từ khu vực FDI đạt 327.73 tỷ USD (+23.1% svck) – chiếm 76.2% tổng kim ngạch xuất khẩu. Trong khi đó, khu vực kinh tế trong nước ghi nhận mức giảm 1.7% svck với giá trị xuất khẩu đạt 102.41 tỷ USD – chiếm 23.8% tổng kim ngạch.

-

Trong 11 tháng đầu năm, khối FDI ghi nhận thặng dư thương mại 46.5 tỷ USD, khối DN trong nước thâm hụt khoảng 26 tỷ USD trong 11 tháng đầu năm.

-

Kể từ sau thời điểm tháng 7/2025, mức thuế đối ứng 40% được áp dụng cho hàng hóa trung chuyển (transshipment), tăng trưởng xuất khẩu của các DN nội địa yếu đi đáng kể do Việt Nam đã chủ động thắt chặt các quy định về truy xuất nguồn gốc hàng hóa. Ở thời điểm hiện tại, các tiêu định để xác định hàng trung chuyển vẫn còn khá mơ hồ từ phía Mỹ, điều này cũng làm các DN nội địa Việt Nam thận trọng hơn trong việc xuất sang thị trường này.

Nhập khẩu dự báo sẽ tăng trưởng đồng tốc với xuất khẩu trong năm 2026

-

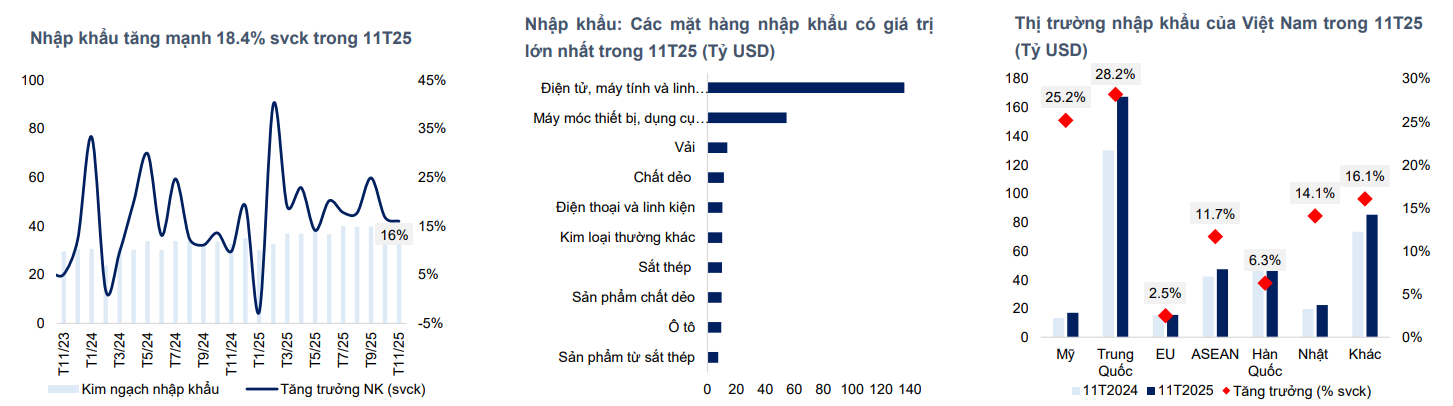

Trong 11T25, nhập khẩu tăng mạnh 18.4% svck nhằm đáp ứng nhu cầu sản xuất. Ngoài ra, mức tăng trưởng này cũng phần nào phản ánh nỗ lực giảm thặng dư thương mại với Mỹ khi kim ngạch nhập khẩu từ Mỹ tăng mạnh 25.2% và đạt 17 tỷ USD – mức cao nhất trong 11T trong giai đoạn 2020 – 2025. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam (chiếm 41% tổng kim ngạch), ghi nhận mức tăng trưởng 28.2% svck. Top các mặt hàng nhập khẩu gồm: thiết bị điện tử (136.2 tỷ USD, +39.2% svck); máy móc (54.8 tỷ USD, +23.8% svck); vải (13.8 tỷ USD, +1.3% svck); và chất dẻo (11.4 tỷ USD, +6.7% svck).

-

Lũy kế 11T25, Việt Nam ghi nhận mức thặng dư thương mại 20.53 tỷ USD, thấp hơn 16% so với cùng kỳ.

-

Chúng tôi cho rằng nhập khẩu sẽ tăng trưởng tương đương xuất khẩu +16% trong năm 2026, do: (1) Việt Nam vẫn sẽ tiếp tục xu hướng tăng nhập khẩu hàng hóa từ Mỹ để thu hẹp mức thặng dư thương mại với nước này. Hiện tại, thặng dư thương mại giữa Mỹ – Việt Nam tiếp tục tăng lên mức 121 tỷ USD bất chấp các thử thách từ chính sách thuế quan mới. (2) Nhu cầu nhập khẩu máy móc thiết bị, dây chuyền công nghệ dự kiến sẽ tiếp tục tăng mạnh nhằm phục vụ cho mở rộng sản xuất, đầu tư hạ tầng. Thặng dư thương mại năm 2026 ước khoảng xấp xỉ 24 tỷ USD, cao hơn so với năm 2025.

Nhu cầu nhập khẩu hàng hóa từ Mỹ vẫn rất lớn khi thặng dư thương mại giữa Việt Nam – Mỹ vẫn tiếp tục mở rộng

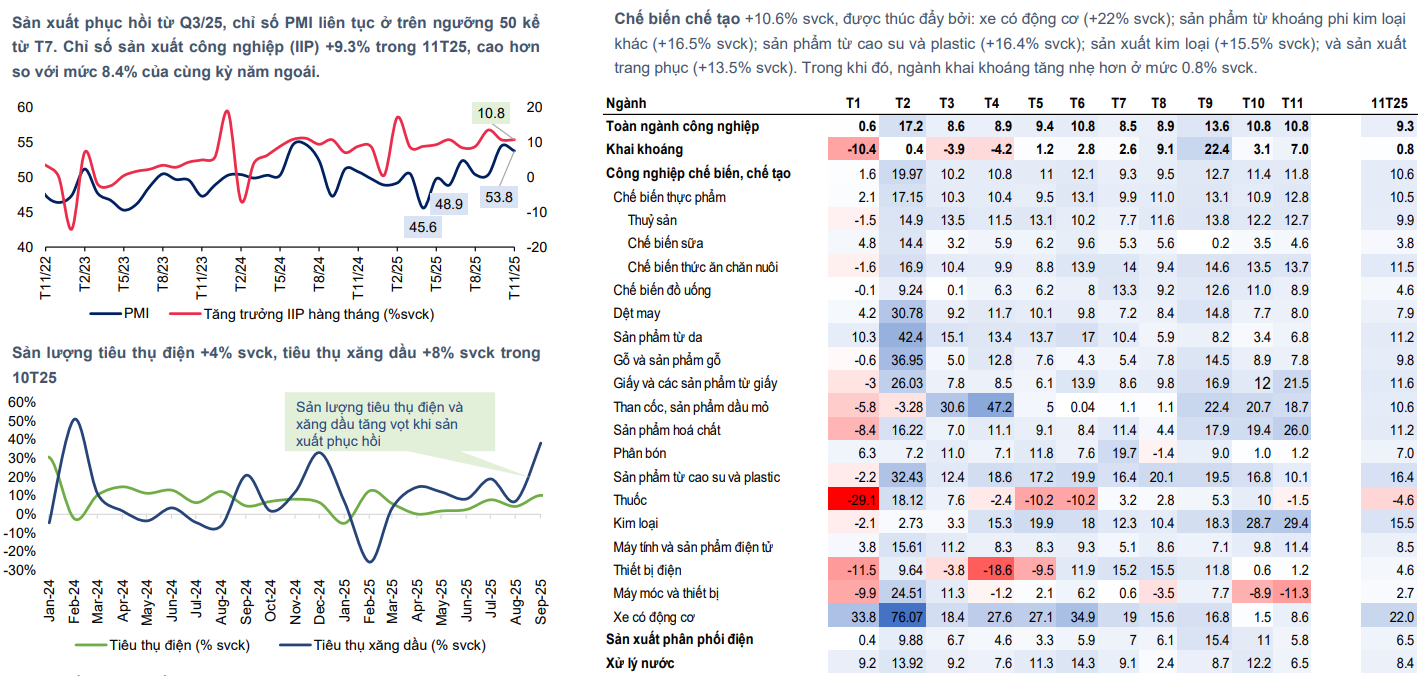

Nhu cầu xuất khẩu mạnh mẽ sẽ thúc đẩy sản xuất tăng tốc khi bước vào 2026

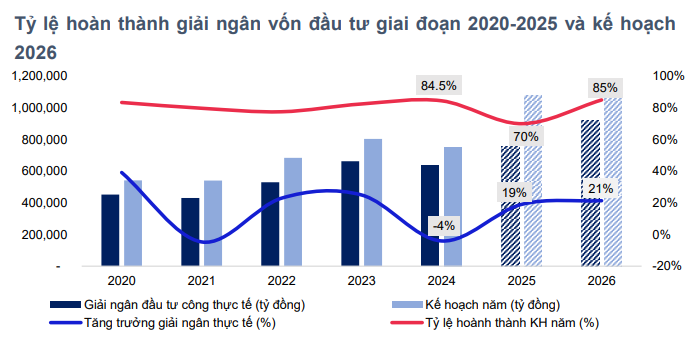

Đầu tư công sẽ tăng tốc 21% – 28% trong năm 2026 khi nhiều chính sách mở đường bắt đầu phát huy hiệu quả

-

Theo số liệu của Bộ Tài chính, tính đến ngày 18/12/2025, tổng vốn đầu tư công đã được giải ngân đạt 603.6 nghìn tỷ đồng, hoàn thành 55.8% kế hoạch năm và 66.1% kế hoạch do Thủ tướng Chính phủ giao. Nếu loại trừ phần vốn được bổ sung sau ngày 30/9/2025, tỷ lệ giải ngân ước đạt khoảng 68.1%.

-

Năm 2026, nhiều chính sách mở đường cho đầu tư bắt đầu phát huy hiệu quả. Tiêu biểu Luật Đất đai và các nghị quyết liên quan hỗ trợ cho quá trình thu hồi đất theo hướng bổ sung các nhóm trường hợp thu hồi đất mới. Cơ chế cho phép thực hiện thu hồi đất khi có sự đồng thuận của 75% diện tích đất hoặc 75% số chủ đất là một điểm mới mang tính đột phá, tháo gỡ bế tắc cho các dự án lớn. Việc áp dụng bảng giá đất sẽ giúp giảm bớt áp lực rủi ro pháp lý cho cán bộ thực thi ở các cấp, từ đó đẩy nhanh tiến độ định giá và giao đất. Bên cạnh đó, các thủ tục hành chính liên quan đến thời hạn thông báo thu hồi đất cũng được cắt giảm đáng kể, từ 90 ngày xuống còn 60 ngày đối với đất nông nghiệp, giúp rút ngắn tổng thời gian chuẩn bị đầu tư.

-

Luật Đầu tư công số 90/2025 cũng đã trao quyền mạnh hơn cho cấp tỉnh và các bộ ngành, giúp tăng tính chủ động và giảm bớt các tầng nấc trung gian trong việc điều chỉnh kế hoạch vốn trung hạn.

-

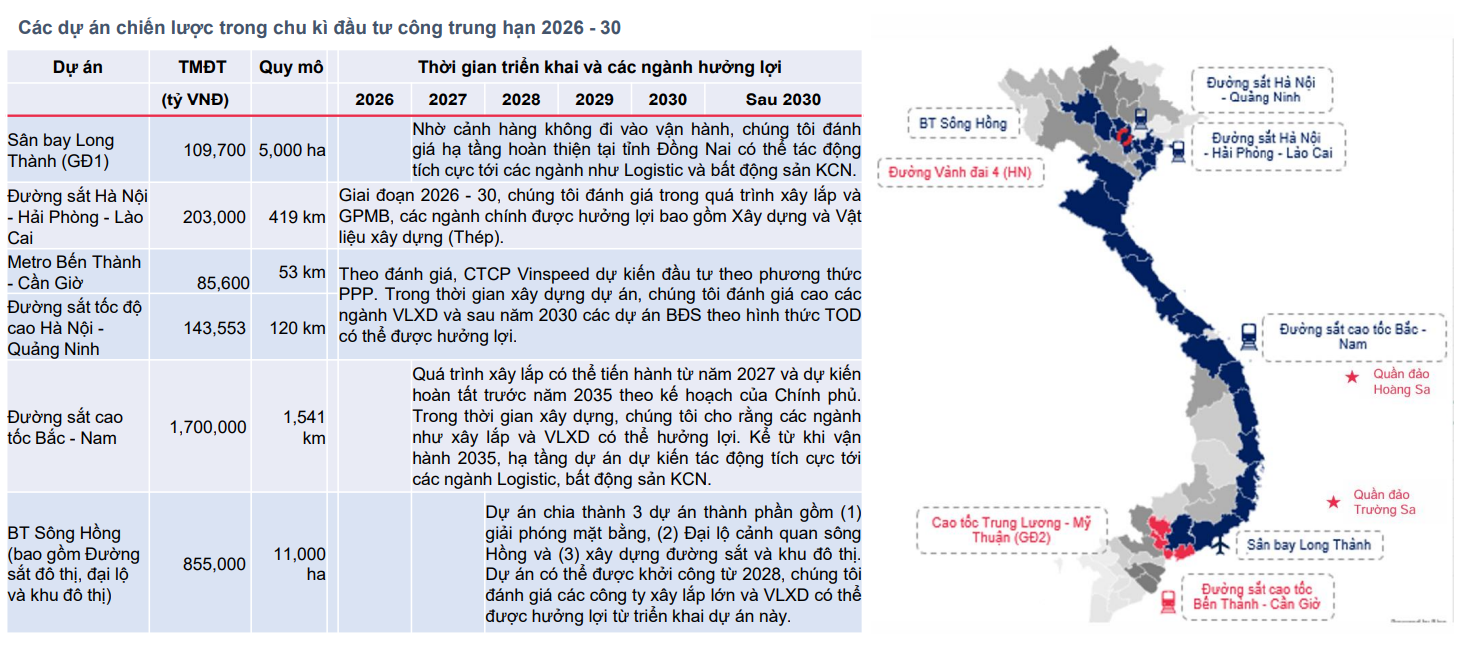

Bước sang năm 2026, Bộ Tài chính ước tính vốn đầu tư công đạt khoảng 1.08 triệu tỷ đồng (+30% so với kế hoạch đầu năm 2025, tăng 2% so với KH đã điều chỉnh). Để nâng cao hiệu quả nguồn vốn, việc bố trí vốn sẽ được thực hiện không dàn trải, ưu tiên cho các các dự án trọng điểm quốc gia như: Cao tốc Bắc – Nam phía Đông, Đường sắt Hà Nội – Hải Phòng – Lào Cai…

-

Là động lực quan trọng đối với mục tiêu tăng trưởng 10% trong năm 2026, chúng tôi kỳ vọng giải ngân đầu tư công trong năm tới sẽ đạt khoảng 85% – 90% kế hoạch (tương ứng 920 – 970 nghìn tỷ đồng), tăng 21% – 28% so với năm 2025.

Dòng vốn đầu tư FDI và vốn tư nhân đều xuất hiện các tín hiệu tích cực

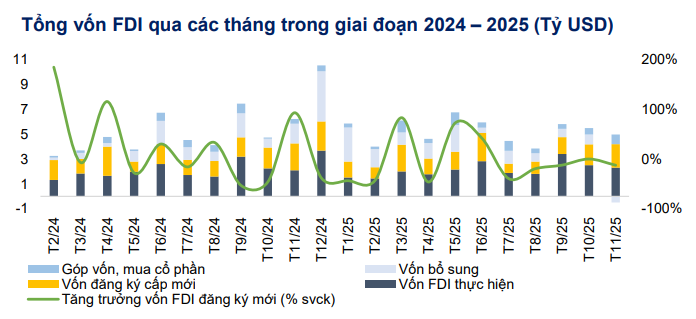

Tính đến tháng 11, tổng vốn FDI thực hiện đạt 23.6 tỷ USD (+8.9% svck), đánh dấu mức cao nhất của mười một tháng trong 5 năm trở lại đây.

-

Vốn FDI đăng ký cấp mới trong 11T25 đạt 15.96 tỷ USD (-8.2% svck), tuy nhiên mức tăng trưởng âm này đã bắt đầu có xu hướng thu hẹp kể từ T7 trong bối cảnh rủi ro về thuế quan tạm lắng xuống khi Việt Nam đạt thỏa thuận thương mại với Mỹ, qua đó giúp cải thiện tâm lý của các nhà đầu tư nước ngoài.

-

Nguồn vốn FDI đăng ký cấp mới chủ yếu đến từ Singapore, Trung Quốc, và Hong Kong. Xét theo lĩnh vực, ngành công nghiệp chế biến, chế tạo dẫn đầu khi thu hút 9.17 tỷ USD (chiếm 58% tổng vốn đăng ký cấp mới); Bất động sản đạt gần 3.14 tỷ USD (chiếm 19.7% tổng vốn đăng ký cấp mới). Về địa bàn, các thành phố có mức FDI đăng ký cấp mới cao nhất cả nước gồm: TP.HCM với 2 tỷ USD, Bắc Ninh với hơn 1.8 tỷ USD, và Đồng Nai với gần 1.7 tỷ USD.

-

Hoạt động góp vốn, mua cổ phần (M&A) trong 11T25 cho thấy xu hướng tăng trưởng mạnh mẽ với giá trị đạt hơn 6.11 tỷ USD (+50.7% svck). Trong đó, công nghiệp chế biến, chế tạo thu hút 2 tỷ USD (+94% svck), hoạt động chuyên môn, khoa học công nghệ đạt 1.13 tỷ USD (+46% svck) cho thấy xu hướng đầu tư vào công nghệ cao đang dần hình thành rõ nét.

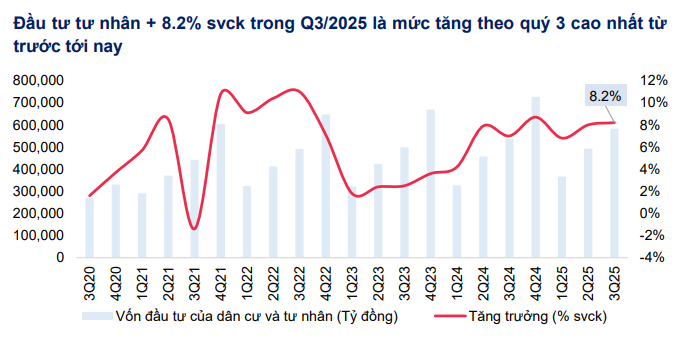

Vốn đầu tư khu vực tư nhân tăng tốc sau NQ68

-

Vốn đầu tư của tư nhân trong Q3/25 đạt 582.2 nghìn tỷ đồng (+8.2% svck) – là mức đầu tư trong Q3 cao nhất từ trước tới nay. Lũy kế 9T25, vốn đầu tư của khu vực tư nhân đạt hơn 1.4 triệu tỷ đồng (+7.8% svck).

-

Sau Nghị quyết 10-NQ/TW (ban hành vào T6/2017) về phát triển kinh tế tư nhân, trung bình tăng trưởng đầu tư của khối tư nhân giai đoạn 2017 – 2021 là 26.1%, gấp 4 lần vốn FDI (~6%) và 2.5 lần vốn đầu tư công (~10.6%).

-

Theo đó, Nghị quyết 68-NQ/TW (ban hành vào T5/25) được kỳ vọng sẽ tạo nền tảng cho khu vực kinh tế tư nhân bứt phá trong giai đoạn tới, giúp nền kinh tế bớt lệ thuộc vào khối FDI.

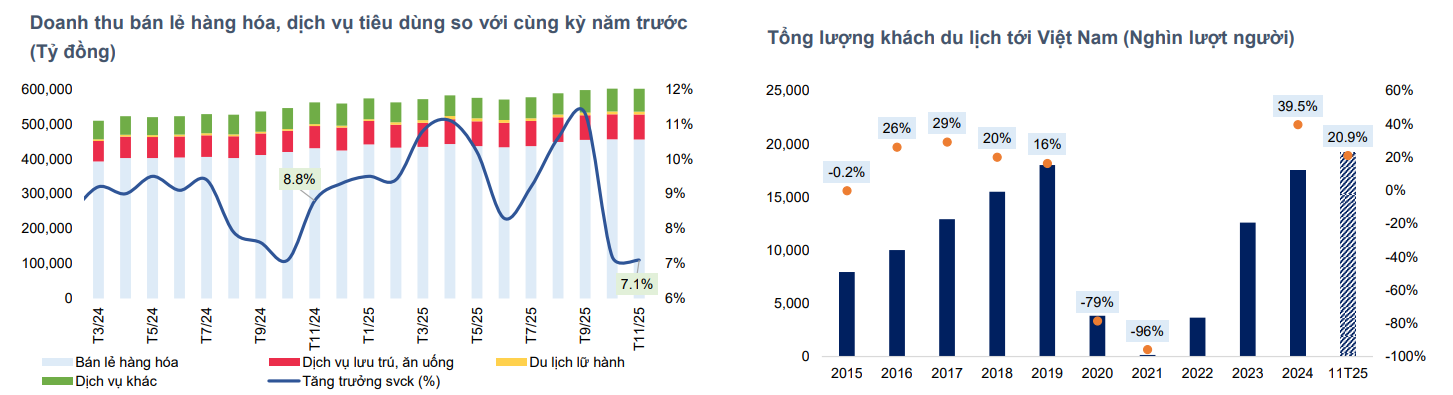

Tiêu dùng thiết yếu sẽ tích cực hơn trong năm 2026, các mảng tiêu dùng khác vẫn sẽ tăng trưởng chậm

-

Lũy kế 11T25, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9.1% svck (+6.8% svck nếu loại trừ yếu tố giá). Trong đó, doanh thu bán lẻ hàng hóa tăng 7.9% svck – thấp hơn mức trước đại dịch, phản ánh xu hướng thắt chặt tiêu dùng hàng hóa của người dân. Thậm chí, tiêu dùng chậm lại trong những tháng mùa vụ cuối năm. Tiêu dùng dịch vụ là điểm sáng khi doanh thu dịch vụ lưu trú, ăn uống tăng 14.6% và doanh thu du lịch lữ hành tăng 20% svck. Trong 11T25, Việt Nam thu hút được gần 19.15 triệu lượt khách (+21% svck 2024) và +17% so với cùng kỳ 2019, thời điểm trước Covid-19.

-

Chúng tôi cho rằng tiêu dùng nói chung vẫn sẽ tăng trưởng chậm ~10% trong năm 2026 do xu hướng “thắt lưng buộc bụng” trong bối cảnh lạm phát nhích lên và sự tăng giá của các lớp tài sản phòng thủ (vàng, nhà ở). Làn sóng thu hẹp quy mô và tối ưu vận hành đang diễn ra trong hầu hết các lĩnh vực kinh tế khi công nghệ AI được đầu tư và ứng dụng rộng rãi, qua đó giảm nhu cầu về nhân lực.

-

Tuy nhiên, chúng tôi cho rằng tiêu dùng thiết yếu sẽ tích cực hơn trong năm 2026 nhờ (1) sản xuất và đầu tư công tăng tốc sẽ thúc đẩy số lượng việc làm trong các lĩnh vực thâm dụng lao động; (2) các chính sách tài khóa hỗ trợ như: kéo dài giảm thuế VAT 8% đến 2026, giảm học phí, nâng mức giảm trừ gia cảnh đối với người nộp thuế lên 15.5 triệu đồng/tháng và mức giảm trừ đối với mỗi người phụ thuộc là 6.2 triệu đồng/tháng sẽ hỗ trợ cho tiêu dùng nội địa.

Chính sách tài khóa: Thu ngân sách vượt dự toán tạo dư địa cho chính sách tài khóa mở rộng

-

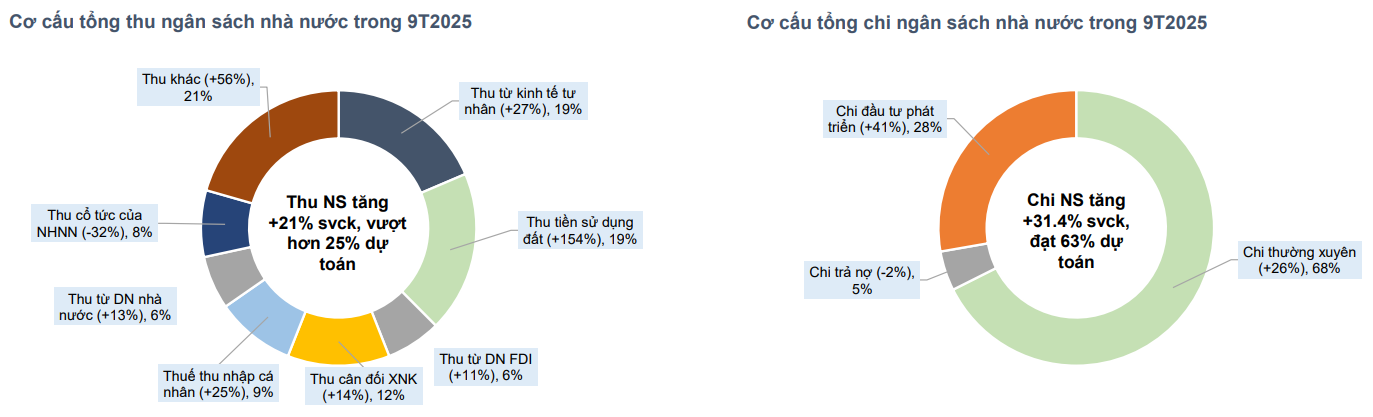

Tính đến giữa tháng 12/2025, thu ngân sách nhà nước ước đạt 2.47 triệu tỷ đồng (+21% svck), vượt hơn 25% dự toán. Trong đó, thu từ khu vực kinh tế ngoài quốc doanh tăng 27% svck, chiếm 19% tổng thu ngân sách. Thu tiền sử dụng đất tăng mạnh 154% svck, chiếm 19% tổng thu nhờ các địa phương đã tích cực triển khai các giải pháp về thẩm định giá đất, bồi thường, giải phóng mặt bằng và đấu giá đất. Chi ngân sách 11T25 ước đạt 2.050 nghìn tỷ, tăng 31.4% svck, trong đó chi đầu tư phát triển tăng mạnh 41% svck, chiếm tỷ trọng 28%, chi thường xuyên tăng 28% svck, chiếm 68% tỷ trọng chi ngân sách. Theo dự toán, bội chi năm 2025 khoảng 471 nghìn tỷ đồng, tương đương khoảng 3.8% GDP. Đến cuối năm 2025, tỷ lệ nợ công khoảng 36 – 37% GDP, nợ Chính phủ khoảng 34 – 35% GDP.

-

Năm 2026 mở đầu giai đoạn kế hoạch tài chính – ngân sách 5 năm 2026 – 2030 với quy mô thu, chi đều tăng mạnh, với mức bội chi dự kiến hơn 600 nghìn tỷ đồng – tương đương 4.2% GDP. Chính phủ nêu rõ nguyên tắc phân bổ là ưu tiên chi cho đầu tư phát triển phục vụ mục tiêu tăng trưởng kinh tế hai con số.

-

Thu ngân sách vượt dự toán sẽ tạo dư địa cho chính sách tài khóa mở rộng: kéo dài giảm thuế VAT 8% đến 2026, ưu đãi thuế với ô tô đến hết 2027, gia hạn thời gian nộp tiền thuế đất, miễn thuế sử dụng đất nông nghiệp đến hết năm 2030, miễn học phí, giảm thuế nhập khẩu, nâng mức giảm trừ gia cảnh và mức giảm trừ cho người phụ thuộc khi tính thuế TNCN.

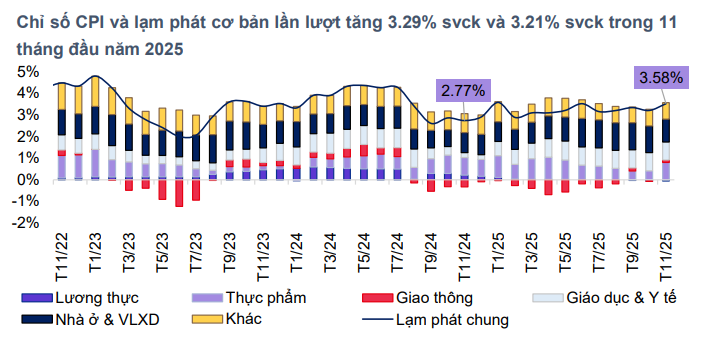

Lạm phát sẽ tiệm cận mức 4% trong năm 2026 trong bối cảnh tín dụng được đẩy mạnh và tỷ giá vẫn duy trì ở mức cao

-

Lũy kế 11T25, CPI tăng 3.29% svck – vẫn được kiểm soát tốt dưới mức mục tiêu của Chính phủ là 4.5% – 5%, trong khi CPI lõi tăng 3.21% svck.

-

Các yếu tố chính đóng góp vào mức tăng của CPI năm 2025 bao gồm: (1) Giá thịt lợn tăng 8.8% do thiếu hụt nguồn cung. (2) Giá điện sinh hoạt tăng 7.4% svck do nhu cầu sử dụng điện tăng và EVN thực hiện đợt tăng giá vào T10/24 và T5/25. (3) Nhóm thuốc và dịch vụ y tế tăng mạnh 13.3% svck do giá dịch vụ y tế được điều chỉnh. Ở chiều ngược lại, đà tăng của lạm phát chậm lại nhờ giá xăng dầu giảm 9% svck, đồng thời giá thực phẩm giữ ổn định trong cả năm.

-

Chúng tôi dự báo CPI bình quân năm 2026 sẽ tăng lên mức 3.7% – 4% svck dưới áp lực từ: (1) Do giá điện tăng từ T5/25, nên sẽ tác động đến chỉ số giá điện trong những tháng đầu năm 2026; (2) Giá VLXD sẽ tăng nhẹ do nhu cầu triển khai khi các công trình hạ tầng và BĐS dân cư tăng mạnh, trong đó thép được dự báo tăng 7% svck; (3) Các quy định về thu thuế các hộ kinh doanh phần nào sẽ tác động đến giá cả đến tay người tiêu dùng. Bên cạnh đó, tác động của việc tỷ giá USD/VND tăng sẽ phản ánh vào giá cả hàng hóa của năm 2026.

-

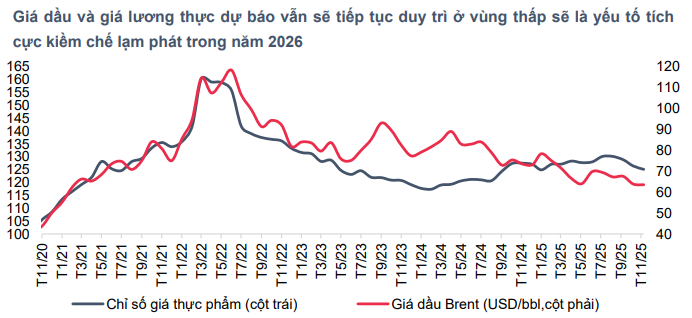

Ở chiều ngược lại, chúng tôi nhìn nhận một các yếu tố giúp hỗ trợ kiềm chế đà tăng của lạm phát bao gồm: Giá dầu toàn cầu dự kiến sẽ tiếp tục duy trì đà giảm, dao động quanh mức thấp 55 – 60 USD/thùng trong năm 2026 trong bối cảnh dư thừa nguồn cung. Mặc dù giá thịt lợn có xu hướng tăng lên trong những tháng cuối năm, song chúng tôi đánh giá đây chỉ là yếu tố mùa vụ khi nguồn cung trong nước vẫn ổn định. Giá gạo trong nước và thế giới được dự báo sẽ tiếp tục giảm trong năm sau trong bối cảnh tỷ lệ dự trữ gạo trên mức tiêu thụ toàn cầu hiện vượt quá 34%, cho thấy tình trạng dư cung.

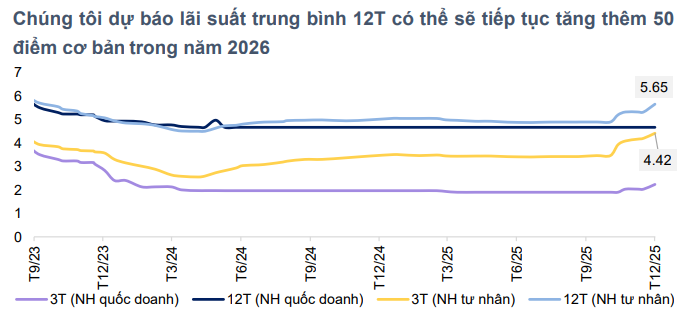

Chúng tôi cho rằng lãi suất sẽ tạo lập mặt bằng mới trong năm 2026

Lãi suất tiền gửi bật tăng từ T10 trên tất cả các kỳ hạn. Tính đến giữa T12, bình quân lãi suất huy động kỳ hạn 12T của nhóm NHTM tư nhân +70 ~ +100 điểm cơ bản so với đầu năm lên mức 5.82%, nhóm các NH quốc doanh +50 điểm cơ bản so với đầu năm lên mức 5.2%. Ở kỳ hạn ngắn, lãi suất tăng thêm từ +80 ~ 120 điểm cơ bản ở rải rác các kỳ hạn.

Chúng tôi dự báo lãi suất huy động 12 tháng có thể sẽ tiếp tục tăng thêm 50 điểm cơ bản trong năm 2026 do:

(1) Nới rộng chênh lệch cho vay và tiền gửi tại các NHTM

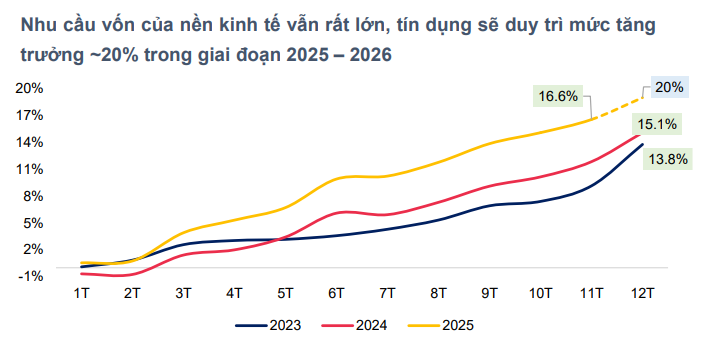

Nhu cầu vốn của nền kinh tế được dự báo sẽ tiếp tục tăng mạnh trong 5 năm tới, với mục tiêu nâng tỷ lệ tổng vốn đầu tư toàn xã hội/GDP từ 32% lên 40%. Chúng tôi dự báo tăng trưởng tín dụng sẽ duy trì mức 20% trong năm 2026. Trong khi đó tiền gửi đang dịch chuyển sang các kênh đầu tư ít thanh khoản khác như vàng, USD, bất động sản làm tốc độ vòng quay vốn trong nền kinh tế chậm lại.

(2) Chênh lệch cấu trúc kỳ hạn giữa huy động và cho vay

Hiện nay tỷ lệ tiền gửi kỳ hạn ngắn (dưới 6 tháng) vẫn đang chiếm tỷ lệ chủ đạo 80% tổng tiền gửi hệ thống, trong khi nhu cầu vốn trung và dài hạn cho kế hoạch đầu tư hạ tầng là rất lớn, dẫn đến áp lực thiếu hụt vốn dài trong hệ thống.

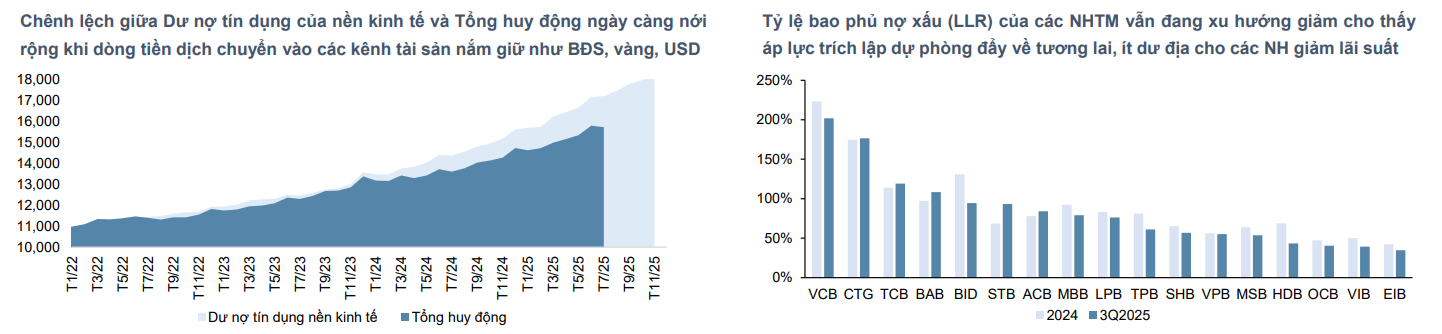

(3) Chất lượng tài sản chưa cải thiện. Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 toàn ngành tại cuối Q3/25 đạt lần lượt 2.0% tăng nhẹ so với cuối năm 2024. Tỷ lệ bao nợ xấu toàn ngành toàn ngành đạt 84.3% tại cuối Q3/25, thấp hơn so với so với mức 91.4% cuối năm 2024. Nợ xấu vẫn đang duy trì ở mức cao, trong khi tỷ lệ bao phủ đang giảm cho thấy áp lực trích lập dự phòng của NHTM tiếp tục tăng lên trong tương lai. Đây cũng là một yếu tố khiến lãi suất khó giảm trong thời gian tới.

Bên cạnh đó, chúng tôi cũng lưu ý về tác động có thể xảy ra khi NHTW Nhật tiếp tục tăng lãi suất trong năm 2026, sẽ kích hoạt dòng vốn rẻ tại khu vực Châu Á, trong đó có Việt Nam quay trở lại Nhật Bản, gián tiếp tạo áp lực lên nguồn vốn trong nước.

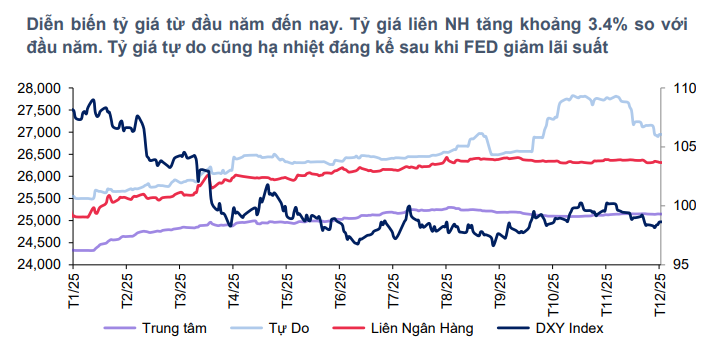

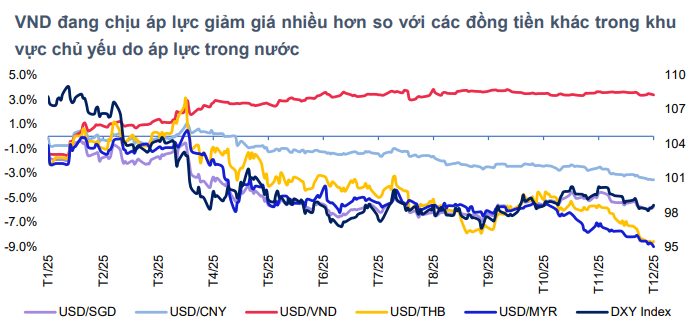

Tỷ giá sẽ ít biến động hơn trong năm 2026, mức độ mất giá trong khoảng 2.5 % – 3%

-

Mặc dù DXY duy trì vị thế yếu theo các đợt giảm lãi suất của FED, cụ thể đã giảm 9.3% so với đầu năm, song áp lực tỷ giá trong nước vẫn rất lớn. Tính đến ngày 19/12/2025, VND mất giá khoảng 3.4% so với đầu năm, thuộc nhóm các đồng tiền có diễn biến yếu trong khu vực.

-

Điều này chủ yếu do các yếu tố nội tại: (1) Chênh lệch lãi suất giữa VND và USD (2) Thặng dư thương mại thu hẹp hơn trong năm 2025. (3) Nhu cầu ngoại tệ gia tăng khi KBNN có tới 14 đợt mua USD từ các NHTM kể từ đầu năm đến nay với tổng giá trị đạt 2.29 tỷ USD (vượt mức 2.08 tỷ USD được mua trong cả năm 2024). (4) Chênh lệch giá vàng trong nước và thế giới trong bối cảnh giá vàng tăng khiến nhu cầu đầu cơ tăng.

Trong năm 2026, chúng tôi nhận thấy một số yếu tố sẽ hỗ trợ tỷ giá như: (1) Xu hướng giảm giá của USD được dự báo sẽ tiếp tục khi FED sẽ tiếp tục giảm lãi suất, ít nhất 1 lần nữa trong năm 2026; (2) Thặng dư thương mại 2026 sẽ mở rộng hơn với mức 24 tỷ USD, cao hơn so với mức 21 tỷ USD trong năm 2025.

Tuy nhiên, áp lực tỷ giá không phải vì vậy mà vơi bớt bởi các yếu tố nội tại:

(1) Dữ trữ ngoại hối của Việt Nam, theo WorldBank ước tính đã xuống dưới mức 80 tỷ USD, cho thấy dư địa để điều tiết tỷ giá không còn lớn.

(2) Phần lớn thặng dư thương mại đến từ nhóm FDI trong khi khối doanh nghiệp trong nước ghi nhận thâm hụt 26 tỷ USD, cho thấy nhu cầu USD trong nước vẫn rất lớn trong chu kỳ mở rộng sản xuất.

(3) Giá vàng thế giới dự kiến sẽ tiếp tục tăng thêm 15%, hướng đến mốc 5,000US$/ounce trong năm 2026, mặc dù Chính phủ đã xóa bỏ quy định về độc quyền từ giữa năm 2025, đồng thời cho phép DN, ngân hàng đủ điều kiện xuất khẩu, nhập khẩu vàng miếng, nhập khẩu vàng nguyên liệu, góp phần tăng nguồn cung trên thị trường, tuy nhiên chúng tôi cho rằng các biện pháp này sẽ dần có hiệu quả về lâu dài. Trong ngắn hạn 2026, chênh lệch giữa giá vàng trong nước và thế giới vẫn chưa thể rút ngắn ngay lập tức.

Tổng hợp các yếu tố trên, chúng tôi dự báo tỷ giá sẽ tăng khoảng 2.5% – 3% trong năm 2026, áp lực tỷ giá vẫn khá lớn trong nửa đầu năm 2026

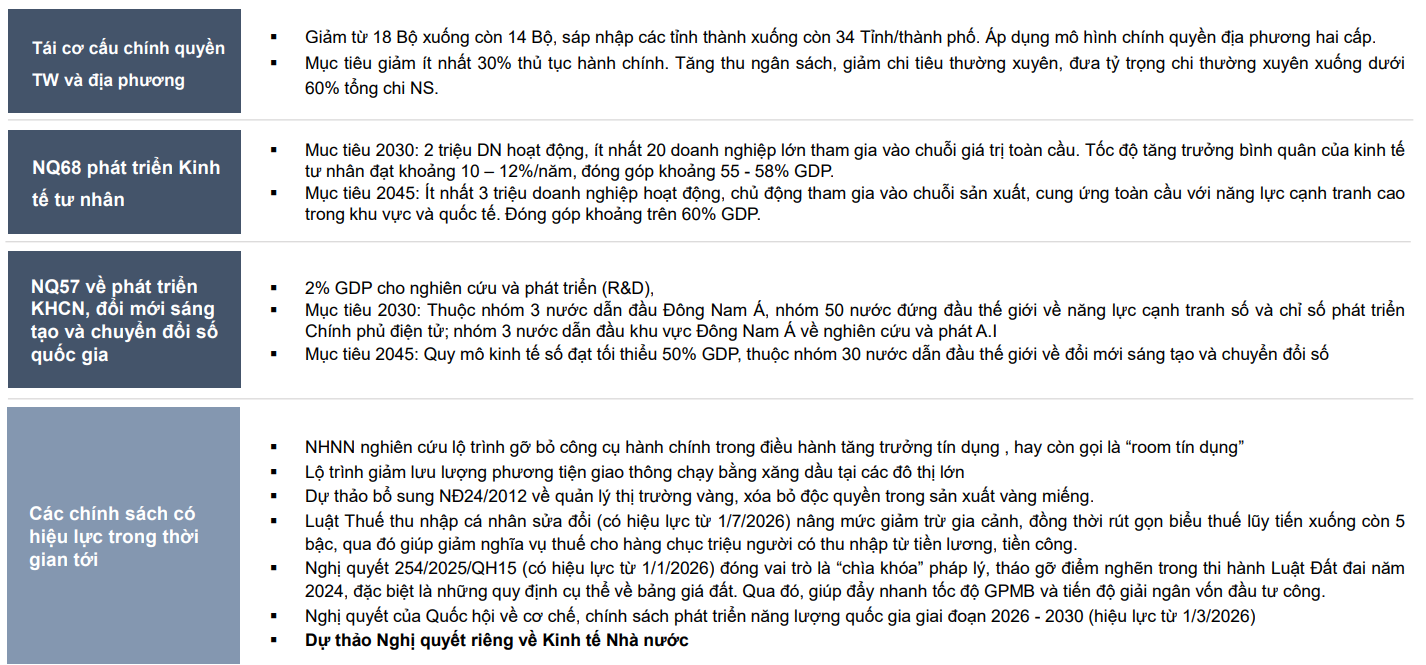

Hoàn thiện thể chế, tinh gọn bộ máy, chuyển đổi mô hình, tạo không gian cho tăng trưởng

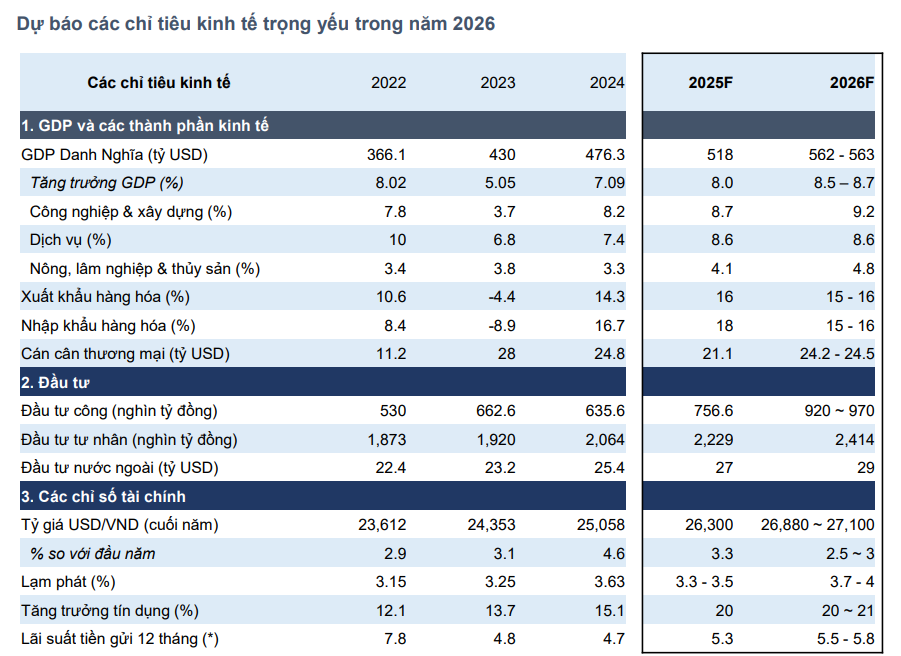

Chúng tôi dự báo GDP tăng 8.5% – 8.7% trong năm 2026 nhờ đẩy mạnh vốn đầu tư công, sản xuất phục hồi

2026 là năm đầu tiên thực hiện Kế hoạch phát triển kinh tế – xã hội giai đoạn 2026 – 2030, với các mục tiêu thách thức: GDP bình quân +10% trở lên dựa trên đổi mới mô hình tăng trưởng, chuyển đổi xanh và chuyển đổi số; GDP đầu người đạt 8,500 USD vào cuối năm 2030, thuộc Top30 nền kinh tế hàng đầu thế giới và Top3 Asean.

Chúng tôi cho rằng nền kinh tế sẽ tiếp tục vận động với tốc độ cao trong năm 2026, nhờ vào các nền tảng:

-

Thương mại toàn cầu ổn định, các yếu tố bất định giảm dần sẽ thúc đẩy xuất khẩu và sản xuất trong nước.

-

Đầu tư công trong năm tới sẽ đạt khoảng 85% – 90% kế hoạch (tương ứng 920 – 970 nghìn tỷ đồng), tăng trưởng 21% – 28% so với năm 2025 sẽ là động lực truyền dẫn với hàng loạt các dự án chiến lược: đường sắt HN- HP-Lào cai, Metro Cần Giờ, dự án trục đại lộ cảnh quan sông Hồng,…

-

Thu ngân sách được đẩy mạnh tạo dư địa cho chính sách tài khóa mở rộng, hỗ trợ tăng trưởng.

-

Tuy nhiên các thách thức nội tại vẫn còn đó, chúng tôi cho rằng lạm phát sẽ nhích lên mức 4% trong bối cảnh tín dụng tăng mạnh và tỷ giá vẫn neo ở mức cao. Lãi suất sẽ thiết lập mặt bằng mới trong năm 2026 khi đầu tư tăng mạnh. Tỷ giá sẽ ổn định hơn nhưng vẫn tăng khoảng 2.5% – 3% trong năm 2026.

Các rủi ro tiềm tàng bao gồm: (1) Sự bất ổn định trong chính sách điều hành của TT Trump có thể tác động đến xuất khẩu và dòng vốn FDI. (2) Rủi ro xung đột chính trị tại các khu vực nóng, kể cả Châu Á.